Bujang gaji RM 1500/bln blh beli 3 buah rmh + kereta + kahwin + saving RM 33k ???

Tiada apa yg mustahil kalo kt berusaha..

Idea ini datang dari shbt sy Khairul Ezuwan

Saya bagi Contoh seorang yang baru bekerja dengan gaji bersih RM1500. Andaikan kenaikan gaji RM100 setahun. Target untuk berkahwin lagi 5 tahun, perlukan duit untuk berkahwin, ingin memiliki Rumah , kenderaan, dan simpanan masa depan.

➖➖➖➖➖➖➖➖➖➖➖➖➖➖➖➖

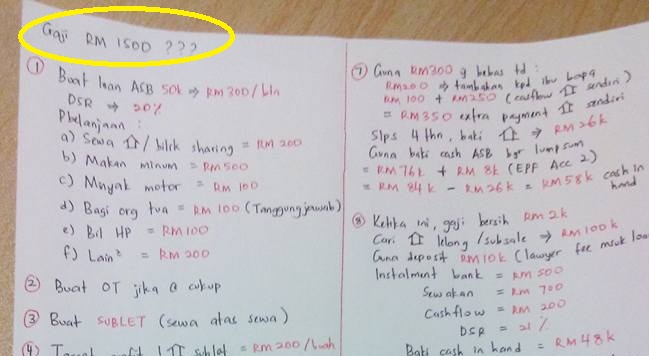

- Kalau saya suruh simpan RM1000 sebulan boleh tak? memang tak la. kena maki tak henti saya nanti kang.Begini, buat simpanan tetap sebulan RM300, Buat pinjaman ASB 50K dari Mula bekerja dengan komitmen bulanan lebih kurang RM300. Debt Service Ratio (DSR) waktu ini adalah 20%.

- Kawal perbelanjaan harian anda :

- Sewa rumah = RM200 (Sewa dengan kawan-kawan bujang)

- makan minum = RM500

- minyak motor = RM100

- bagi orang tua = RM100 (Jangan anggap sebagai beban)

- telefon = RM100

- lain-lain = RM200

- Gunakan kaedah buat extra income seperti overtime sebagai kaedah untuk memenuhi keperluan jika tidak mencukupi dan boleh bagi lebih kepada ibu bapa.

- Saya nak share salah satu option untuk raih pendapatan Dari property untuk create cash flow, simpanan atau membina modal dengan kos yang minima iaitu SUBLET, mungkin ada yang biasa dengar, Ada yang tidak biasa. Sublet adalah Sewa ke atas sewa atas property.

- Siapa nak belajar sublet secara serius boleh jumpa dengan team #PenungguRumah yg mpunyai player sublet yang mahir spt Paih Aman , Mukaram M Jamin Qiu Syah , Syamin , Mohd Asyraf Mohd Zin Mohd Amin dan Nordiyani , Malik Yacob Yazid Ahmat . Boleh belajar A to Z dengan mereka.

- Target profit untuk 1 rumah sublet RM200 (sublet basic unit). Target memiliki rumah sublet 6 biji dalam tempoh 12 bulan. maknanya dapatkan satu biji setiap 2 bulan (lagi cepat lagi baik). Simpan hasil sewaan tadi dlm satu simpanan tetap seperti ASB, tabung haji @ SSP dalam tempoh 12 bulan.

- Saya bagi contoh dapat rumah sublet pertama Jan, seterusnya Mac, Mei, Julai, Sept dan Nov. so hasil sewaan dalam tempoh 1 tahun :

- RM2400 + RM2000 + RM1600 + RM1200 + RM800 + RM400 = RM8400 .

- Beli kereta second hand cash contohnya proton wira RM6000.

- Cukup 1 tahun Dividend ASB pinjaman RM50K mula-mula tadi Sudah menghasilkan dividen Hampir RM4000.

- Cari sebuah Rumah lelong low cost yang berharga lingkungan RM50K. Gunakan wang dividen RM4000 tadi sebagai deposit + sedikit duit simpanan dari hasil sublet tahun pertama tadi. Kos lawyer, stamp duty + valuation + MRTT boleh request masuk dalam pinjaman.

- Installment lebih kurang RM250, sewakan RM500 contohnya. Gaji bersih waktu ini RM1600.DSR waktu ini 37%. (Pastikan buat tenancy agreement). Positive cashflow Rumah sendiri ini RM250 sebulan.

- Cukup setahun, Tambah lagi pinjaman ASB RM150K.

- Pecahkan kepada 3 sijil RM50K x 3. Komitmen ASB sekarang RM50K + RM150K.

- Maka komitment bulanan kesemuanya adalah lebih kurang RM1200.

- Gunakan semua hasil pulangan sublet RM200 x 6 buah = RM1200 sebagai installment bulanan. Komitmen bulanan asal RM300 pada sijil 50K yang pertama juga telah bebas.

- Kekalkan komitmen ini selama 4 tahun tanpa usik dividend dan cancel kesemua pembiayaan ASB tersebut dalam tempoh 4 tahun. Dalam tempoh 4 tahun itu menghasilkan dividen terkumpul + valueprincipal = RM67,000 + RM17,000 = RM84,000 cash (boleh gunakan RM2000 setahun dari dividen untuk reward diri pergi bercuti dan keluarkan zakat) = total cash tinggal lebih kurang RM76,000✔

* Jika terputus satu rumah, cari pengganti rumah lain.

7. Gunakan kos RM300 yang bebas tadi, RM200 tambahkan sumbangan bulanan kepada Ibu bapa yang sebelum ini RM100 sahaja. Baki lagi RM100 + cash flow RM250 pada sewa rumah = RM350 sebagai extra payment kepada rumah yang dibeli. Selepas 4 tahun, baki pinjaman rumah tersebut tinggal RM26,000.

Gunakan cash RM76,000 + RM8,000 dari EPF Acc 2 untuk buat full settlement untuk rumah tersebut. RM84K - RM26K = baki cash RM58K

8. Waktu ini gaji bersih sudah Naik kepada RM2000.

Cari 1 biji Rumah Lelong @ subsale yang berharga Lingkungan 100K, keluarkan RM10K ++ .bayaran bulanan RM500. DSR waktu ini 21%. sewakan RM700 sebagai contoh Dan buat tenancy agreement. Baki cash RM48K.

9. Gunakan kos RM15K untuk kahwin. Jangan terlalu boros untuk majlis perkahwinan. Fikirkan kehidupan anda Selepas berkahwin adalah lebih penting. Baki cash sekarang RM33K

10. Selepas berkahwin joint pinjaman rumah dengan isteri untuk dapatkan sebuah rumah untuk kegunaan sendiri yang contohnya berharga RM250K dengan installment bulanan RM1200. Cari Rumah below market value untuk minimize cost deposit. Boleh guna sebahagian cash yang ada untuk persediaan kelengkapan masuk ke rumah tersebut. Gunakan keuntungan bulanan sublet RM1200 untuk bayar installment rumah setiap bulan.

➖➖➖➖➖➖➖➖➖➖➖➖➖➖➖➖

🔘Dalam tempoh 5 tahun:-

a) miliki 3 buah rumah dan satu daripadanya Habis dibayar.✔

b) mempunyai kereta walaupon tidak hebat.✔

c) dapat kumpul duit untuk berkahwin✔

d) dapat memberi sumbangan lebih Baik kepada Ibu Bapa.✔

e) mempunyai simpanan lebihan RM33K✔

⭐Kaedah sublet ini sama juga seperti anda menyewakan rumah sendiri, cuma melibatkan deal dengan owner rumah. Itu antara skill yang perlu anda belajar.

⭐bila bergaji kecil, Kita tidak banyak option selain tambahkan pendapatan.

⭐Ada yang buat sublet dapat keuntungan satu buah rumah RM500 hingga RM1000. Sebab itu perlukan Ilmu. Ilmu akan mudahkan perjalanan anda.

⭐Tiada Teori yang sempurna, tulisan ini sekadar Idea dan pembuka minda. Mungkin kaedah ini tidak sesuai kepada semua orang, Tapi mungkin ada segelintir yang nampak ini sebagai peluang untuk ubah diri mereka.

Share status ini jika anda rasa ini mungkin dapat membantu rakan-rakan anda yang lain walaupon ia mungkin tidak sesuai dengan anda. Mungkin mereka perlukan 😊

0 comments:

Post a Comment